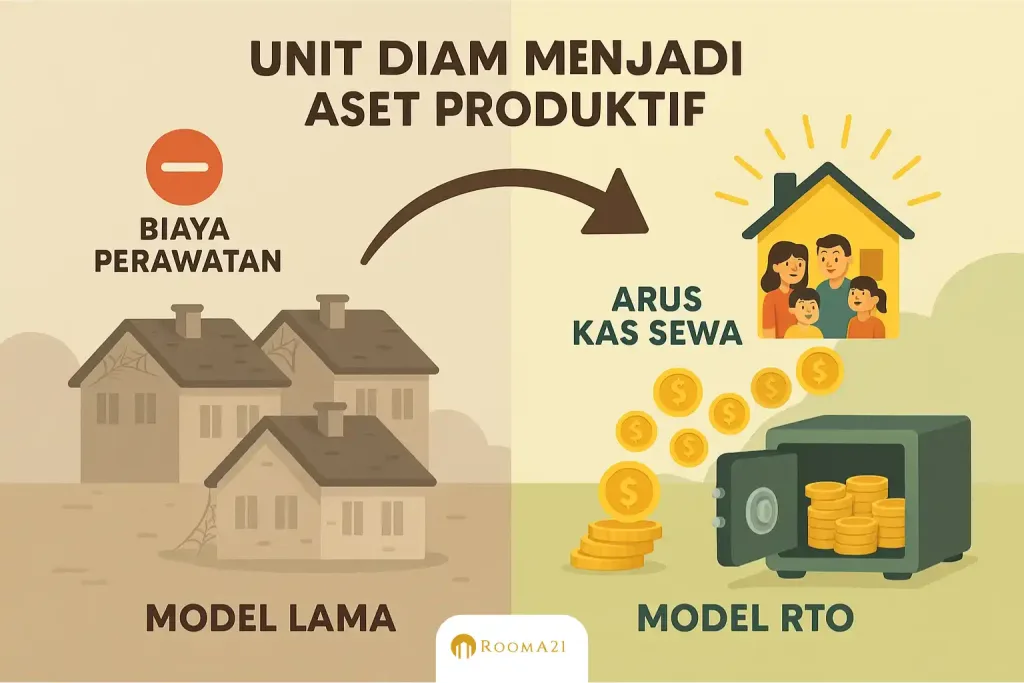

Strategi Untuk Membeli Properti Sewa Agar Arus Kas Tetap Positif

Strategi Untuk Membeli Properti Sewa Yang Menguntungkan Bukan Soal Keberuntungan, Melainkan Hasil Dari Strategi Yang Tepat. Investasi properti sewa kerap di anggap sebagai cara aman untuk membangun pendapatan pasif. Namun pada praktiknya, tidak sedikit investor yang justru mengalami arus kas negatif karena salah strategi sejak awal pembelian. Agar properti benar-benar menghasilkan, diperlukan perencanaan matang dan perhitungan realistis, bukan sekadar mengikuti tren atau harga murah. Langkah pertama yang krusial adalah menentukan tujuan investasi secara jelas. Investor perlu memutuskan apakah fokus utama adalah arus kas bulanan atau keuntungan jangka panjang dari kenaikan harga properti. Untuk menjaga arus kas tetap positif, properti yang menghasilkan sewa stabil lebih di utamakan di banding aset spekulatif yang masih menunggu kenaikan nilai.

Faktor berikutnya adalah lokasi. Properti sewa dengan arus kas sehat umumnya berada di area yang memiliki permintaan tinggi, seperti dekat kawasan perkantoran, kampus, rumah sakit, atau pusat transportasi. Lokasi strategis membuat properti lebih cepat disewa dan meminimalkan risiko kosong, yang sering menjadi penyebab utama arus kas negatif Strategi.

Selain lokasi, jenis properti juga perlu di sesuaikan dengan target penyewa. Apartemen kecil cocok untuk pekerja muda, rumah tapak ideal untuk keluarga, sementara kos eksklusif di minati mahasiswa atau karyawan. Menyesuaikan produk dengan kebutuhan pasar akan meningkatkan tingkat hunian dan menjaga pendapatan sewa tetap stabil.

Aspek paling menentukan adalah perhitungan keuangan yang detail. Investor harus menghitung seluruh biaya secara menyeluruh, mulai dari harga beli, pajak, biaya notaris, renovasi, perawatan rutin, hingga potensi biaya kosong. Harga sewa yang di targetkan harus realistis dan berbasis survei pasar, bukan asumsi pribadi. Idealnya, pendapatan sewa bulanan mampu menutup cicilan KPR dan biaya operasional, bahkan menyisakan surplus Strategi.

Menyambut Positif Pendekatan Realistis

Materi mengenai strategi membeli properti sewa agar arus kas tetap positif mendapat respons yang cukup beragam dari warganet, khususnya di media sosial dan forum diskusi finansial. Topik ini di nilai relevan di tengah meningkatnya minat masyarakat terhadap investasi properti, sekaligus tingginya kesadaran akan risiko finansial yang menyertainya.

Sebagian warganet Menyambut Positif Pendekatan Realistis yang menekankan pentingnya perhitungan matang. Banyak yang mengaku baru menyadari bahwa investasi properti tidak selalu menghasilkan keuntungan instan. Penekanan pada arus kas positif di nilai membuka mata investor pemula yang selama ini hanya tergiur oleh kenaikan harga properti tanpa menghitung biaya cicilan, pajak, dan perawatan. Di kolom komentar, tidak sedikit yang menyebut materi ini “membumi” dan “jujur dengan kondisi lapangan.”

Namun, ada pula warganet yang mengungkapkan skeptisisme, terutama terkait kondisi pasar properti saat ini. Mereka menilai bahwa menjaga arus kas positif semakin sulit akibat harga properti yang tinggi dan suku bunga KPR yang fluktuatif. Beberapa warganet bahkan berbagi pengalaman pribadi tentang properti yang disewakan namun pendapatannya belum mampu menutup cicilan bulanan, sehingga harus disubsidi dari penghasilan lain.

Di sisi lain, warganet yang sudah berpengalaman di dunia properti menilai materi ini relevan namun perlu konteks lokasi. Menurut mereka, strategi arus kas positif lebih mudah di terapkan di kota-kota dengan permintaan sewa tinggi, seperti kawasan industri, kota pendidikan, atau pusat bisnis. Mereka juga menekankan pentingnya fleksibilitas, misalnya mengubah skema sewa dari tahunan ke bulanan atau menyediakan properti berperabot untuk meningkatkan nilai sewa. Menariknya, diskusi warganet juga menyoroti pergeseran pola pikir generasi muda. Banyak anak muda mengaku lebih tertarik pada properti sewa kecil dengan modal terbatas.

Strategi Pengelolaan Operasional Yang Efisien

Manajemen properti memegang peran krusial dalam memastikan properti sewaan mampu menghasilkan pendapatan yang stabil dan berkelanjutan. Properti dengan lokasi strategis sekalipun dapat menjadi sumber kerugian apabila di kelola tanpa perencanaan dan pengawasan yang baik. Oleh karena itu, pengelolaan yang profesional menjadi kunci untuk menjaga tingkat hunian dan arus kas tetap positif.

Aspek pertama dalam manajemen properti adalah Strategi Pengelolaan Operasional Yang Efisien. Pemilik perlu memastikan properti selalu dalam kondisi layak huni melalui perawatan rutin, mulai dari kebersihan, kondisi instalasi listrik dan air, hingga keamanan lingkungan. Perawatan berkala bukan hanya mencegah kerusakan besar yang memakan biaya tinggi, tetapi juga meningkatkan kenyamanan penyewa, sehingga mereka cenderung memperpanjang masa sewa.

Selanjutnya, pemilihan dan pengelolaan penyewa menjadi faktor penting. Proses seleksi yang baik—meliputi latar belakang pekerjaan, kemampuan membayar, dan rekam jejak dapat meminimalkan risiko keterlambatan pembayaran atau konflik. Kontrak sewa yang jelas dan transparan, mencakup durasi sewa, kewajiban perawatan, serta ketentuan kenaikan harga, membantu melindungi kepentingan kedua belah pihak dan menciptakan hubungan jangka panjang yang sehat. Dalam konteks optimalisasi sewa, pemilik properti di tuntut untuk menyesuaikan produk dengan kebutuhan pasar. Penyediaan fasilitas tambahan seperti internet, perabot dasar, atau sistem keamanan sederhana sering kali mampu meningkatkan daya tarik properti tanpa membutuhkan investasi besar.

Membeli Properti Secara Tunai Atau Melalui Kredit Pemilikan Rumah (KPR

Strategi pembiayaan merupakan fondasi penting dalam investasi properti sewa. Kesalahan dalam memilih skema pembiayaan dapat membuat properti yang seharusnya menghasilkan justru membebani keuangan pemilik. Oleh karena itu, keputusan pembiayaan perlu di lakukan secara cermat dengan mempertimbangkan risiko jangka panjang dan kemampuan arus kas.

Pilihan pertama yang kerap di hadapi investor adalah Membeli Properti Secara Tunai Atau Melalui Kredit Pemilikan Rumah (KPR). Pembelian tunai memberikan keunggulan berupa arus kas yang lebih longgar karena tidak ada cicilan bulanan, namun membutuhkan modal besar di awal. Sebaliknya, KPR memungkinkan investor memiliki properti dengan modal terbatas, tetapi cicilan yang terlalu tinggi berpotensi menekan pendapatan sewa dan menyebabkan arus kas negatif.

Dalam menggunakan KPR, investor perlu memperhatikan besaran uang muka dan tenor pinjaman. Uang muka yang lebih besar akan menurunkan nilai cicilan bulanan, sehingga lebih mudah di tutup oleh pendapatan sewa. Sementara itu, tenor yang terlalu panjang memang meringankan cicilan, namun dapat meningkatkan total bunga yang di bayarkan. Keseimbangan antara cicilan ringan dan total biaya pinjaman harus menjadi pertimbangan utama.

Aspek lain yang tidak kalah penting adalah suku bunga pinjaman. KPR dengan bunga promo yang rendah di awal perlu di waspadai. Karena kenaikan bunga setelah masa promo berakhir dapat mengganggu arus kas. Investor di sarankan melakukan simulasi cicilan dengan skenario bunga naik. Untuk memastikan properti tetap layak secara finansial dalam kondisi terburuk. Selain itu, investor juga perlu mempertimbangkan kesesuaian antara cicilan dan potensi sewa. Idealnya, pendapatan sewa bulanan dapat menutup cicilan KPR serta biaya operasional, bahkan menyisakan margin keuntungan. Jika sejak awal perhitungan menunjukkan defisit, maka properti tersebut sebaiknya di evaluasi ulang atau strategi pembiayaannya di sesuaikan Strategi.

{kind=link}